Przeczytaj ten rozdział, jeśli chcesz poprawnie zrozumieć, jak działa Dotykačka i jak przetwarza dane. Znajdziesz tu ważne pojęcia i operacje, a także to, jak przekładają się one na przegląd sprzedaży i pozycje magazynowe.

|

W jaki sposób Dotykačka oblicza cenę zakupu?

Uwaga: Dotykačka nie wykorzystuje metody FIFO do obliczania ceny zakupu. |

Otwarte rachunki

„Otwarty rachunek” to nierozliczony paragon, nad którym możesz pracować i w każdej chwili dodawać kolejne pozycje. Jak tworzyć i obsługiwać otwarte rachunki opisano w tym rozdziale. Utworzenie otwartego rachunku nie zwiększa sprzedaży ani nie pomniejsza stanów magazynowych o nabijane pozycje. Wartość otwartych rachunków można wyświetlić w utargu. Jeśli w chwili zamknięcia kasy pozostaną nierozliczone rachunki, zostaniesz o tym powiadomiony.

W utargu znajdziesz następujące pozycje dotyczące otwartych rachunków (mają charakter wyłącznie informacyjny):

Otwarte rachunki (zmiana) |

Łączna liczba aktualnie otwartych rachunków z poprzednich zmian lub dni |

Otwarte rachunki (razem) |

Łączna wartość aktualnie otwartych rachunków z bieżącej i poprzednich zmian lub dni |

Rozliczanie rachunków

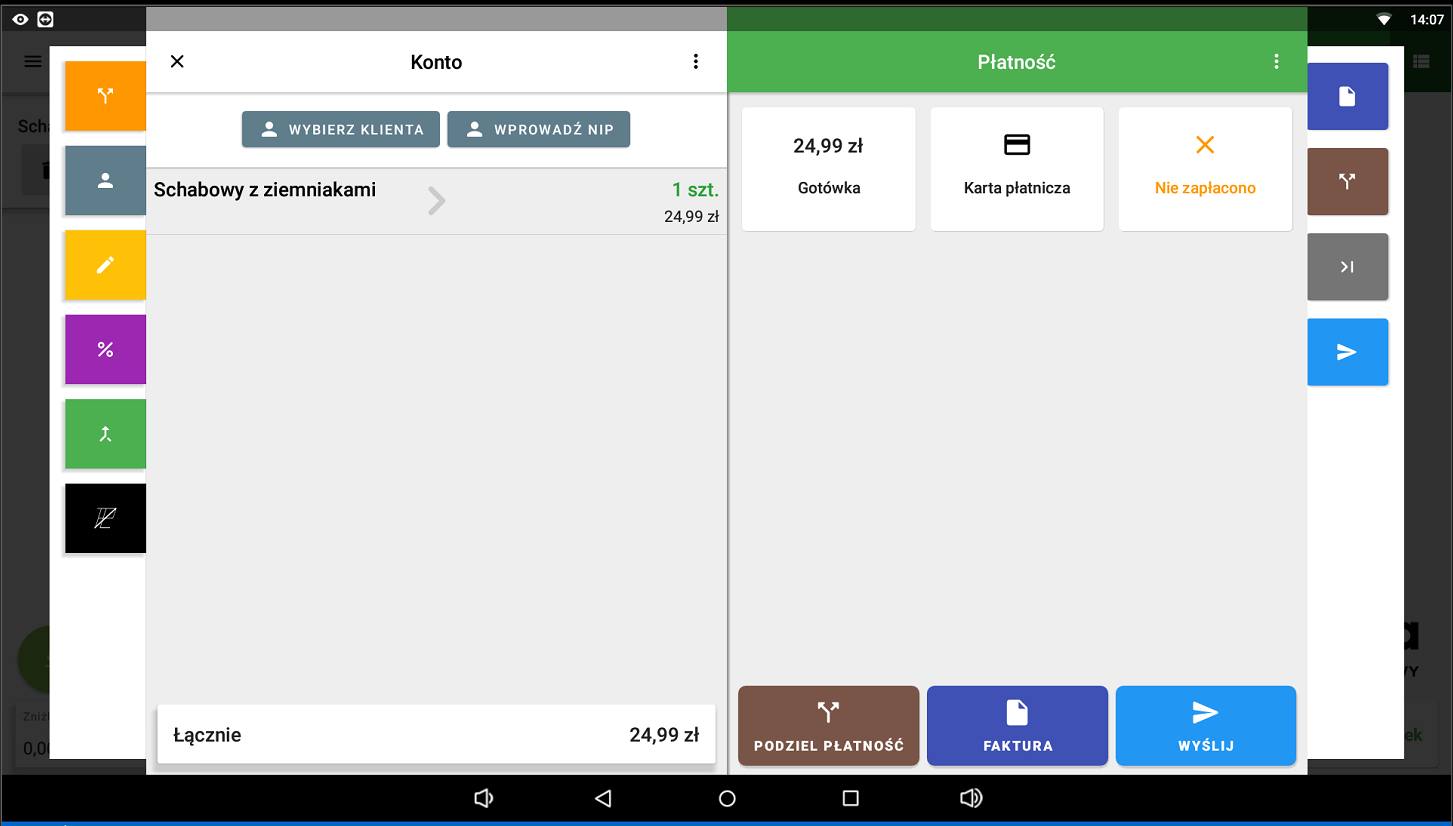

Informacje o wystawianiu i rozliczaniu rachunków znajdziesz tutaj. Po kliknięciu przycisku Wystaw rachunek na ekranie głównym pojawi się Okno płatności. W momencie płatności zostaje on natychmiast odliczony z magazynu oraz powstaje nowy dokument.

W oknie płatności możesz wybrać metodę płatności; domyślnie dostępne są Gotówka i Karta płatnicza. Po stuknięciu wybranej metody rachunek zostanie opłacony.

Wartość rozliczonego rachunku zwiększy łączną sprzedaż oraz przyjętą gotówkę, którą fizycznie posiadasz i która będzie wymagana przy zamknięciu kasy. Przy płatności kartą łączna sprzedaż wzrośnie o wartość rachunku. W utargu transakcje te znajdziesz w Transakcje bezgotówkowe (Karta płatnicza). Stan gotówki w kasie nie ulegnie zmianie, ponieważ płatności kartą nie zwiększają gotówki w szufladzie.

Kolejną opcją w Okna płatności jest Nieopłacone. Oznacza to, że rachunek zostanie ujęty w sprzedaży, towar zostanie odliczony z magazynu, ale klient jeszcze nie zapłacił (np. wróci później). Taki rachunek również nie zwiększa przyjętej gotówki. Rachunki nieopłacone można filtrować w Historii i opłacić później. Jeśli kasa jest zamykana z otwartymi rachunkami, pojawi się komunikat „Kasa ma zarejestrowane x otwartych rachunków”. Komunikat ten będzie wyświetlany przy każdym zamknięciu kasy do czasu rozliczenia rachunku, jednak maksymalnie przez 3 miesiące. Starsze otwarte rachunki są pomijane.

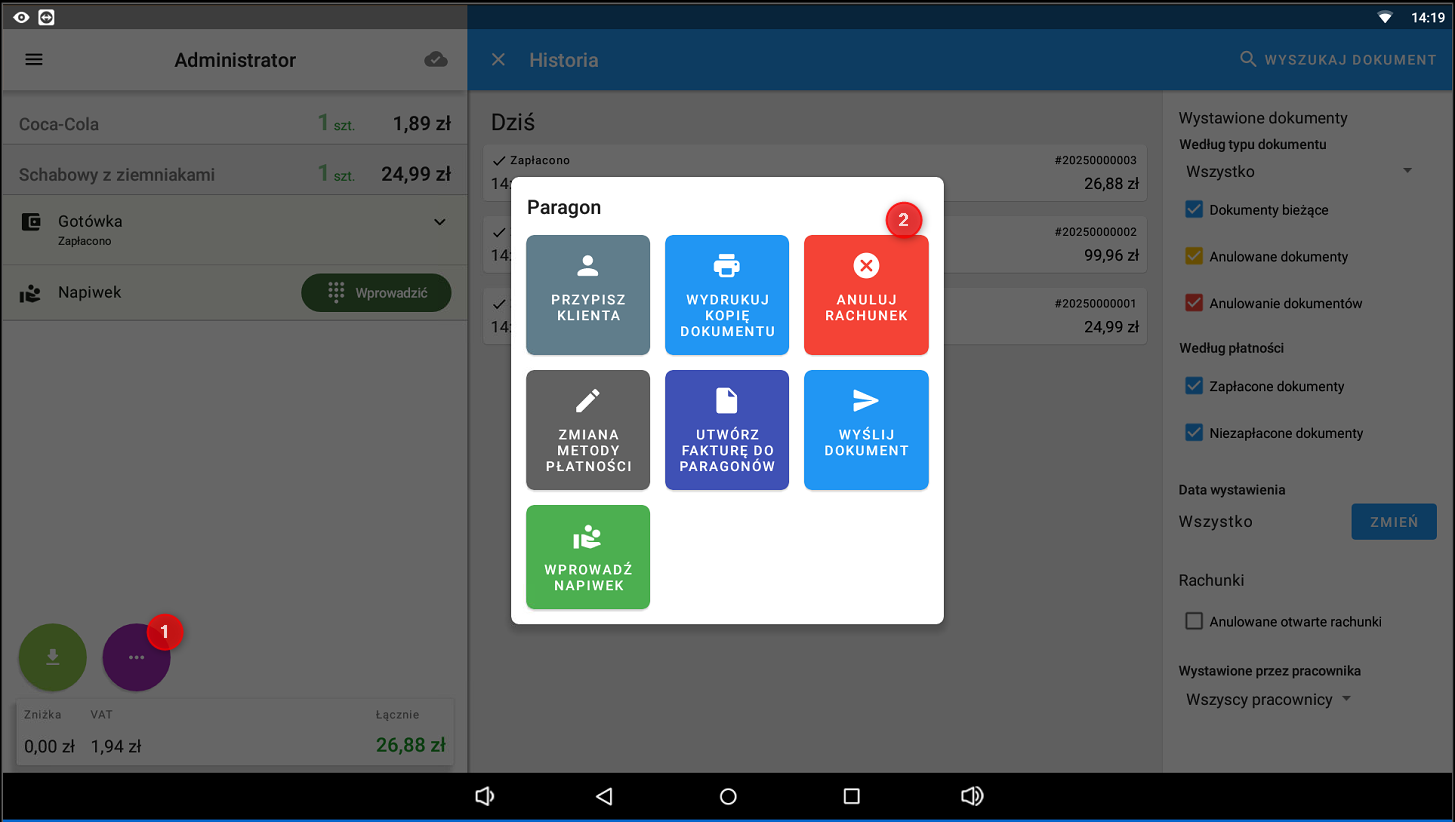

Anulowanie rachunku

Rachunek można anulować w Historii, klikając wybrany dokument i wybierając opcję Anuluj ten rachunek  przyciskiem

przyciskiem  . Przy anulowaniu są dwie możliwości: anulowanie bez przywrócenia stanów magazynowych sprzedanych pozycji lub anulowanie z przyjęciem z powrotem sprzedanych pozycji i składników do magazynu.

. Przy anulowaniu są dwie możliwości: anulowanie bez przywrócenia stanów magazynowych sprzedanych pozycji lub anulowanie z przyjęciem z powrotem sprzedanych pozycji i składników do magazynu.

Anulowanie już zamkniętego rachunku zmniejsza faktyczny stan gotówki w kasie o wartość anulowanego dokumentu. Anulowanie rachunku nieopłaconego nie zmienia ilości gotówki w kasie.

Wpłaty / Wypłaty

Przycisk Wpłata/Wypłata służy do rejestrowania wpływu i wypływu gotówki z kasy w trakcie bieżącej zmiany. Operacje te odpowiednio zwiększają lub zmniejszają końcowy stan gotówki podczas wykonywania raportu zmianowego. W Utargu wartości te znajdziesz jako Wpłaty gotówki oraz Wypłaty gotówki.

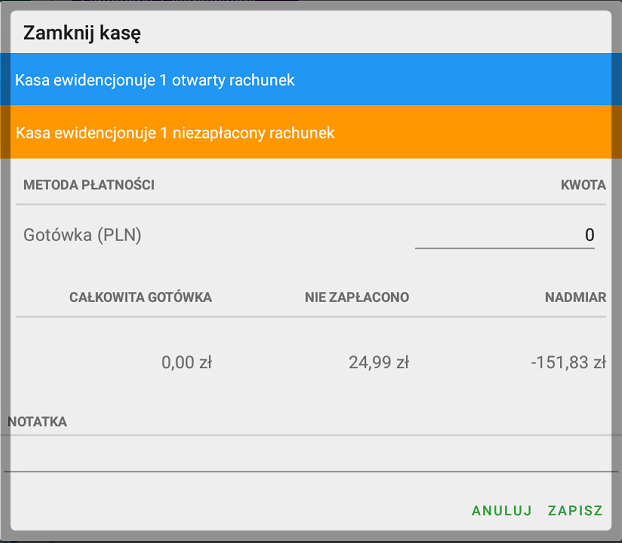

Otwarcie i zamknięcie kasy

Zanim sprzedasz jakikolwiek produkt, musisz otworzyć kasę. Przy otwarciu wpisuje się stan początkowy - faktyczna ilość gotówki w kasie. Z otwarciem kasy rozpoczyna się zmiana. Sprzedaż gromadzi kwoty rejestrowane w kasie. Na końcu zmiany kasę należy zamknąć.

Po zamknięciu kasy wpisuje się końcowy stan gotówki. Idealnie powinien on równać się sumie: stan początkowy + gotówka z sprzedaży + wpłaty gotówki – (anulacje oraz wypłaty gotówki). Na podstawie różnicy między kwotą wyliczoną przez Dotykačka a kwotą wprowadzoną jako stan końcowy system oblicza niedobory lub nadwyżki po zamknięciu kasy. Zależnie od ustawień w uprawnieniach użytkownika, kasa może pokazać tę kwotę jeszcze przed zamknięciem. Przy zamykaniu kasy otrzymasz również informację o nierozliczonych i otwartych rachunkach; zobacz poprzednie informacje.

Wartość końcowa

Jak Dotykačka wylicza wartość końcową? Do ceny produktu netto dodawany jest VAT według ustawionej stawki i wyniki są zaokrąglane. Następnie wynik mnożony jest przez sprzedaną ilość i ponownie zaokrąglany:

Cena netto + stawka VAT ≅ Cena brutto × ilość sprzedana ≅ Wartość końcowa

|

Aby lepiej zrozumieć sposób liczenia w Dotykačka, polecamy zapoznać się z poszczególnymi pozycjami w raporcie zmianowym. |

VAT

Dotykačka nie liczy VAT od łącznej zaokrąglonej sumy sprzedaży, lecz od VAT pozycji składających się na rachunek. Następnie dla poszczególnych pozycji obliczona cena netto jest zaokrąglana do 2 miejsc po przecinku, ponieważ w Polsce suma VAT na paragonie wykazywana jest z dokładnością do dwóch miejsc.

|

Pamiętaj: cena netto + wartość VAT = cena brutto i odwrotnie. |

Przykład obliczenia VAT

Cena za jedną sztukę produktu objętego podstawową stawką podatku wynosi 36,90 PLN netto.

•Obliczenie podatku: 36,90 × 23% = 8,487

•Wynik zaokrąglony do dwóch miejsc: 8,49 PLN

•Cena brutto: 36,90 + 8,49 = 45,39 PLN

•Po zaokrągleniu do pełnych PLN przy płatności gotówką: 45 PLN

Kwota zaokrąglenia 0,39 PLN, która pojawia się jako nowa pozycja paragonu, nie jest wliczana do podstawy opodatkowania. W zestawieniu VAT zaokrąglenie wykazywane jest osobno.

Przy zakupie wielu sztuk liczymy cenę netto na potrzeby wyliczenia do kilku miejsc po przecinku. Cena jednostkowa netto jest zawsze wyświetlana do 2 miejsc po przecinku.

Przykłady szczegółowego wyliczenia

•Rachunek zawiera 3 pozycje w cenie jednostkowej 35 PLN ze stawką VAT 15%.

•Wyliczenie w oparciu o cenę brutto:

•3 szt. × 35 = 105 PLN - wartość brutto

•3 szt x 28,45528 = 85,37 PLN – wartość netto

•VAT = 105 – 85,37 = 19,63 PLN

Przy zamówieniu łącznie 25 pozycji (25 × 3 szt. po 35 PLN) wyliczenie wygląda następująco:

•35 × 25 = 875 PLN brutto

•28,45528 × 25 = 711,38 PLN netto

•VAT = 163,62 PLN

Gdy mamy 15 paragonów z takimi 25 sztukami po 35 PLN, należy zsumować wartości:

•brutto = 875 × 15 = 13125 PLN

•netto = 711,38 × 15 = 10670,70 PLN

•VAT = 163,62 × 15 = 2454,30 PLN

|

Błędem jest liczenie VAT od łącznej wartości brutto 13125 PLN (z powyższego przykładu). Wynik takiego wyliczenia byłby 13125 / 1,23 = 10670,73 PLN netto. Następnie VAT: 13125 – 10670,73 = 2454,27 PLN. W porównaniu z prawidłowym wyliczeniem różnica VAT wynosi 0,03 PLN. |